联系人: 吴先生

手机: 13800000000

电话: 400-123-4567

邮箱: 187390666@qq.com

地址: 广东省佛山市三水区乐平镇乐新大道9号

1.威博液压成立于2003年,属于液压动力机械及元件制造行业。公司专业从事液压动力单元及核心部件的研发、生产和销售。公司产品主要应用于仓储物流、高空作业平台及汽车机械等领域。经过十几年的潜心经营,由液压元件制造发展为集驱动电机、低噪音齿轮泵、控制阀、液压阀块、油箱于一体的小型液压系统研发制造的大型综合性企业,是中国液压行业的标杆企业,国内市场占有率超过30%。 2.公司201

1.威博液压成立于2003年✿ღ◈,属于液压动力机械及元件制造行业✿ღ◈。公司专业从事液压动力单元及核心部件的研发✿ღ◈、生产和销售✿ღ◈。公司产品主要应用于仓储物流✿ღ◈、高空作业平台及汽车机械等领域✿ღ◈。经过十几年的潜心经营✿ღ◈,由液压元件制造发展为集驱动电机✿ღ◈、低噪音齿轮泵✿ღ◈、控制阀✿ღ◈、液压阀块✿ღ◈、油箱于一体的小型液压系统研发制造的大型综合性企业✿ღ◈,是中国液压行业的标杆企业✿ღ◈,国内市场占有率超过30%✿ღ◈。

2.公司2018年至2020年营业收入分别为1.68亿元✿ღ◈、1.80亿元✿ღ◈、2.18亿元✿ღ◈,归母净利润分别是1792.77万元✿ღ◈、2049.40万元✿ღ◈、2654.04万元✿ღ◈。2021年上半年营业收入为1.51亿元✿ღ◈,归母净利润为1955.89万元✿ღ◈。公司拟募集资金14000万元✿ღ◈,拟用于高端装备智能电液动力系统建设和齿轮泵建设项目和补充流动资金✿ღ◈。

3.公司有产品及品牌✿ღ◈、技术✿ღ◈、客户资源✿ღ◈、核心部件自主可控的生产制造等优势✿ღ◈,但也存在融资渠道较为狭窄✿ღ◈、高端技术人才相对不足✿ღ◈、与产业龙头相比规模相对较小等劣势✿ღ◈。

江苏威博液压股份有限公司(以下简称威博液压)✿ღ◈,成立于2003年✿ღ◈,并于2017年挂牌新三板✿ღ◈,是专业从事液压动力单元及核心部件的研发✿ღ◈、生产和销售的通用设备制造企业✿ღ◈,是国内仓储物流领域技术水平及行业地位领先的液压动力单元产品提供商✿ღ◈。

是一种小型集成的独立液压系统✿ღ◈,由交流和直流电机✿ღ◈、动力元件(齿轮泵)✿ღ◈、控制元件(液压阀)和辅助元件(油箱)等液压部件组成✿ღ◈,其产品结构复杂✿ღ◈、性能需求各异✿ღ◈,差异化程度较高✿ღ◈。液压动力单元的核心部件包括电机✿ღ◈、齿轮泵✿ღ◈、中心阀块✿ღ◈、液压阀和液压油箱等✿ღ◈。

液压动力单元的核心部件包括电机✿ღ◈、齿轮泵✿ღ◈、中心阀块✿ღ◈、液压阀和液压油箱等✿ღ◈,其中齿轮泵产品主要分为内啮合齿轮泵im电竞✿ღ◈、外啮合齿轮泵两类✿ღ◈。

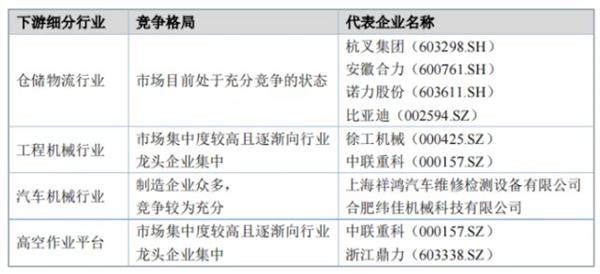

公司专注于液压动力机械及元件制造行业✿ღ◈,主要客户集中于仓储物流✿ღ◈、高空作业平台✿ღ◈、汽车机械等领域✿ღ◈,具体包括国内知名仓储物流设备企业诺力股份✿ღ◈、杭叉集团以及高空作业平台龙头企业浙江鼎力等✿ღ◈,并已与工程机械龙头企业中联重科逐步建立合作关系✿ღ◈。

销售模式✿ღ◈:公司专业从事液压动力单元及核心部件的研发✿ღ◈、生产和销售✿ღ◈。采用直销为主的销售模式✿ღ◈。公司技术部根据客户提出的需求进行产品设计✿ღ◈,销售部门进行报价im电竞✿ღ◈,组织技术部和品质部进行三方评审对双方技术✿ღ◈、质量参数及商务条款进行确认✿ღ◈,由双方协商后签订框架合同或单个销售合同✿ღ◈,在合同履约期限内由客户下达销售订单✿ღ◈。

生产模式✿ღ◈:公司实行“以销定产”的生产模式✿ღ◈。综合考虑客户订单✿ღ◈、客户差异化需求以及库存商品组织生产✿ღ◈,及时跟踪客户需求的变化对生产计划进行动态调整✿ღ◈。公司建立了ISO9001质量管理体系✿ღ◈,并取得欧盟CE认证✿ღ◈、北美ETL认证✿ღ◈,实现了生产模式的规范化✿ღ◈、专业化✿ღ◈、流程化✿ღ◈。

采购模式✿ღ◈:公司采购的主要原材料包括电机✿ღ◈、电机配件✿ღ◈、阀及阀类配件✿ღ◈、阀块相关原材料✿ღ◈、泵相关原材料✿ღ◈、油箱及其他原材料等✿ღ◈。原材料采购采取“以销定产✿ღ◈,以产定购”的“动态管理”模式✿ღ◈。公司制定了供应商管理制度✿ღ◈,建立合格供应商名册✿ღ◈,与主要原材料供应商建立长期稳定的合作关系✿ღ◈,保证原材料供应的充足✿ღ◈、稳定✿ღ◈。

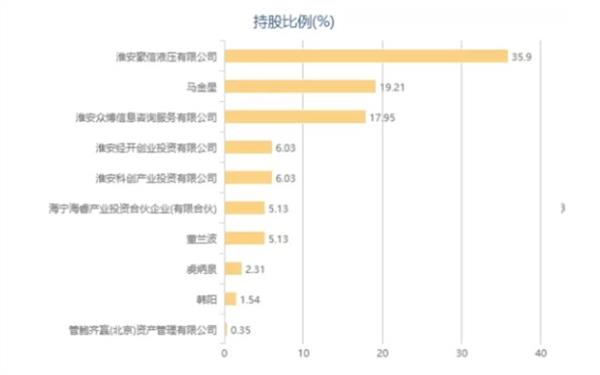

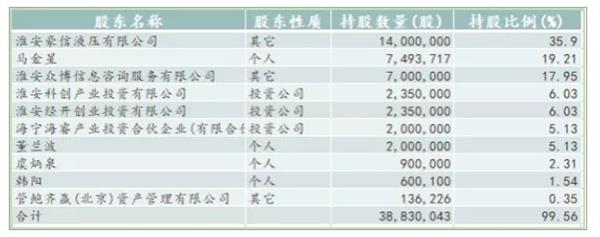

公司控股股东为豪信液压✿ღ◈,直接持有公司 35.90%股份✿ღ◈。实际控制人为马金星✿ღ◈、董兰波✿ღ◈。马金星✿ღ◈、董兰波系夫妻关系✿ღ◈,截至招股说明书(2021年11月30日)✿ღ◈,马金星直接持有公司 19.21%的股份✿ღ◈,董兰波直接持有公司5.13%的股份✿ღ◈,马金星✿ღ◈、董兰波通过豪信液压和众博信息合计控制公司 53.85%的股份✿ღ◈;两人合计控制公司 78.19%的股份✿ღ◈。

截至2021年中报✿ღ◈,公司的前十大股东持股合计持有公司38,830,043万股✿ღ◈,持股比例合计为99.56%✿ღ◈,情况如下✿ღ◈:

淮安威尔液压科技有限公司✿ღ◈:液压齿轮泵✿ღ◈、液压阀✿ღ◈、液压油缸及液压元件✿ღ◈、液压机械配件的研发与生产✿ღ◈、销售✿ღ◈。主要为母公司提供液压泵等产品✿ღ◈。

淮安威宜动力科技有限公司✿ღ◈:道路货物运输✿ღ◈,工程和技术研究和试验发展✿ღ◈。主要从事电机等的生产✿ღ◈,为母公司提供电机等产品✿ღ◈。

公司归母净利润呈持续增长趋势✿ღ◈,2020年实现2654万元✿ღ◈,同比增长29.5%✿ღ◈,2021年上半年实现1956万元✿ღ◈,同比增长48.5%✿ღ◈。

研发费用呈持续上升趋势✿ღ◈,2020年达988万元✿ღ◈,同比增长22.9%✿ღ◈,2021年上半年为532万元✿ღ◈,同比增长15.3%✿ღ◈。

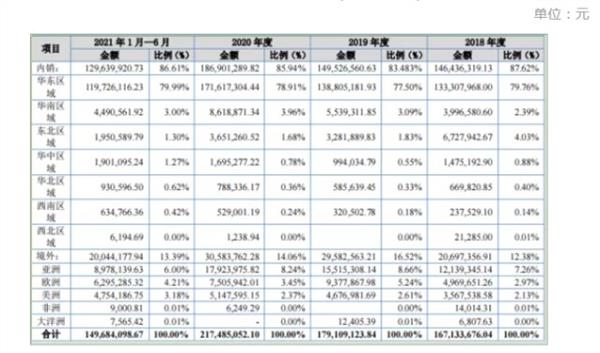

报告期内✿ღ◈,公司主营业务收入分别为16,713.37万元✿ღ◈、17,910.91万元im电竞✿ღ◈、21,748.51万元及14,968.41万元✿ღ◈,主营产品稳定✿ღ◈,未发生重大变化✿ღ◈。报告期内✿ღ◈,公司主营业务收入的具体构成情况如下✿ღ◈:

公司内销收入主要集中于华东区域✿ღ◈,报告期内✿ღ◈,华东区域的销售占比分别79.76%✿ღ◈、77.50%✿ღ◈、78.91%和 79.99%im电竞✿ღ◈。

我国华东区域液压行业集群发展已较为成熟✿ღ◈,液压动力单元下游运用领域市场较为广阔✿ღ◈。经过多年的积累和发展✿ღ◈,公司在华东区域积累了较为广泛的客户资源✿ღ◈,区域品牌优势得以提升✿ღ◈,核心客户诺力股份✿ღ◈、杭叉集团✿ღ◈、浙江鼎力✿ღ◈、浙江中力✿ღ◈、宁波如意等均位于华东区域✿ღ◈。

公司外销收入主要集中于亚洲✿ღ◈、欧洲区域✿ღ◈,随着公司液压动力单元产品技术水平及市场竞争力的不断提升im电竞✿ღ◈,公司持续拓展境外客户✿ღ◈,自主品牌的动力单元产品出口印度✿ღ◈、土耳其✿ღ◈、巴西及荷兰等国家或地区✿ღ◈,报告期内境外销售规模逐年增长✿ღ◈。

公司2018年以前均采用直销模式进行销售✿ღ◈,自 2019年6月与泰兴市森博仓储设备有限公司签订经销协议✿ღ◈,采用买断式经销模式✿ღ◈。

2018年第一次股票定向发行✿ღ◈,其中发行价格4元✿ღ◈,发行价格800万股✿ღ◈,募集资金3200万元✿ღ◈,用于支付新厂建设工程款✿ღ◈,支付威博液压新生产线设备款✿ღ◈,补充流动资金✿ღ◈。

根据《北京证券交易所股票上市规则(试行)》第2.1.3条✿ღ◈,发行人选择第一套标准✿ღ◈,即市值不低于 2 亿元✿ღ◈,最近两年净利润均不低于1,500 万元且加权平均净资产收益率平均不低于8%✿ღ◈。

公司募投项目计划总投资为16,000.00万元✿ღ◈,其中✿ღ◈,拟用公开发行股票募集资金14,000.00万元✿ღ◈,自筹资金2,000.00万元✿ღ◈。募集资金全部用于30万套高端装备智能电液动力系统建设项目✿ღ◈、20万套齿轮泵建设项目✿ღ◈、补充流动资金投入使用✿ღ◈。

项目依托现有自建1号和2号厂房✿ღ◈,建筑面积分别为9,414.60 平方米✿ღ◈、11,212.50平方米✿ღ◈。本项目建成后✿ღ◈,将形成30万套/年的生产规模✿ღ◈,部件可用于仓储物流✿ღ◈、高空作业平台✿ღ◈、工程机械等领域✿ღ◈,本扩建项目的实施将极大提升公司产能规模✿ღ◈,契合不断增长的市场需求✿ღ◈,有利于公司充分发挥竞争优势✿ღ◈,进一步巩固和提升行业地位✿ღ◈。

项目自建厂房✿ღ◈,建筑面积约为10,232.20平方米✿ღ◈。采用数控磨床✿ღ◈、滚齿机✿ღ◈、加工中心✿ღ◈、珩磨机✿ღ◈、清洗机✿ღ◈、自动装配线等设备生产液压齿轮泵核心部件✿ღ◈。建成后形成20万套/年齿轮泵的生产规模7可用于高端智能装备✿ღ◈、工程机械✿ღ◈、高空作业平台✿ღ◈、农业机械等领域✿ღ◈。

公司拟将本次募集资金中的2,000万元用于补充流动资金✿ღ◈,满足公司日常生产经营✿ღ◈,进一步确保公司的财务安全爱足球网✿ღ◈、增强公司市场竞争力✿ღ◈。

液压系统由动力元件(主要是液压泵)✿ღ◈、执行元件(包括液压缸✿ღ◈、液压马达)✿ღ◈、控制元件(主要是液压阀)✿ღ◈、辅助元件(包括阀块✿ღ◈、油箱✿ღ◈、过滤器✿ღ◈、蓄能器✿ღ◈、热交换器等)和工作介质(包括矿物油✿ღ◈、乳化液✿ღ◈、液压油等)五个部分组成✿ღ◈。在液压系统的5个部分中✿ღ◈,泵✿ღ◈、阀✿ღ◈、油缸✿ღ◈、马达的技术难度大✿ღ◈、产品附加值高✿ღ◈、价值占比高✿ღ◈,是液压系统的核心元件✿ღ◈。

液压件是中国制造 2025 的核心基础件✿ღ◈,也是国家推动自主化发展的重点产品之一✿ღ◈。随着液压泵国内产值稳步提升✿ღ◈,液压阀产值正逐步实现突破✿ღ◈,目前高端液压泵阀的进口替代缺口较大✿ღ◈。在液压系统中✿ღ◈,液压泵的技术难度相对较高✿ღ◈,也是我国液压工业中长期重点推动的领域✿ღ◈。随着液压传动行业整体的技术进步✿ღ◈,国内液压泵的生产能力也逐步提升✿ღ◈,2019年达 103.2 亿人民币✿ღ◈,同比增长 5.50%✿ღ◈,其中✿ღ◈,进口金额占比达 26.70%✿ღ◈。2019 年液压阀突破过去几年的低迷局势✿ღ◈,国内产值实现 79.50 亿人民币✿ღ◈,同比增长 9.20%爱足球网✿ღ◈,但进口金额占比高达 51.90%✿ღ◈。

根据工程机械挖掘机械分会对挖掘机械核心液压件市场的分析✿ღ◈,我国高端液压产品有70%依赖进口✿ღ◈,其中高端液压件进口比例更高✿ღ◈,并且大约有80%的高端液压件受制于人✿ღ◈,国外液压产品制造商吸收了65%至75%的利润✿ღ◈,是国内液压企业潜在的利润空间✿ღ◈。

据国际流体动力统计委员会数据✿ღ◈,从全球范围内来看✿ღ◈,2019年液压件全球销售规模达316亿欧元✿ღ◈,与2018年持平✿ღ◈,全球液压工业已进入相对稳定✿ღ◈、成熟阶段✿ღ◈。液压行业的市场规模与一国经济总量和工业化水平高度相关✿ღ◈,美国✿ღ◈、中国✿ღ◈、日本✿ღ◈、德国✿ღ◈、法国是全球液压销售的前五位国家✿ღ◈。2019年中国液压件市场规模达95.2亿欧元✿ღ◈,同比增长4.9%✿ღ◈,折合人民币约为736亿✿ღ◈,市场份额从2015年的27.7%迅速提升至2019年的30.2%✿ღ◈。

我国钢材和铝材产量已位居世界首位✿ღ◈,2020年全国钢材和铝材产量分别为 132,489.20万吨✿ღ◈、5,779.30万吨✿ღ◈,本行业上游原材料市场供应充足✿ღ◈。

从行业整体发展趋势角度✿ღ◈,液压产品向高性能✿ღ◈、高质量✿ღ◈、高可靠性✿ღ◈、智能化方向发展✿ღ◈;从产品技术指标角度✿ღ◈,液压产品向低能耗✿ღ◈、低噪声✿ღ◈、无泄漏✿ღ◈、低污染等节能环保方向发展✿ღ◈;从工艺及材料技术角度✿ღ◈,新工艺✿ღ◈、新材料等高新技术将在液压行业得到普遍应用✿ღ◈,以满足市场需求✿ღ◈。液压行业所广泛应用的装备制造产业和下游应用领域im电竞✿ღ◈,在对液压产品数量✿ღ◈、品种需求增多的同时✿ღ◈,也对液压产品提出了智能化✿ღ◈、精准化✿ღ◈、集成化✿ღ◈、绿色化等更高要求✿ღ◈。

液压元件产品下游客户主要处于装备制造业✿ღ◈,未来机器设备的发展趋势首先是提高安全性✿ღ◈、降低劳动强度✿ღ◈,要求作业系统人机界面友好✿ღ◈、易于操作✿ღ◈;其次是要求提高机器的精密和动态性能✿ღ◈;另外✿ღ◈,为提高产品服役期内的可靠性和使用期限✿ღ◈,要求系统具有状态监控✿ღ◈、故障诊断和智能维护的能力✿ღ◈。液压元件产品全生命周期的智能化技术是未来满足机器设备的重要技术发展需求✿ღ◈。

低碳✿ღ◈、节能✿ღ◈、减排✿ღ◈、环保是液压行业可持续发展的战略要求✿ღ◈,未来将通过结构优化技术和主动控制原理来提高元件和系统的效率✿ღ◈,降低元件和系统的振动✿ღ◈、噪声与传动介质的泄露✿ღ◈。液压元件及零部件在制造过程中的工艺污染✿ღ◈、振动噪声✿ღ◈、材料损耗✿ღ◈、介质泄露等问题一直是我国液压行业面临的重要挑战✿ღ◈。未来需要将绿色制造技术应用到产品的设计✿ღ◈、工艺✿ღ◈、制造✿ღ◈、使用和回收利用的全生命周期过程中✿ღ◈。

我国液压产品长期存在可靠性差✿ღ◈、使用寿命低的问题✿ღ◈,直接影响到行业整体声誉✿ღ◈,可靠性问题是制约行业发展的最主要问题✿ღ◈。液压行业起步较晚爱足球网✿ღ◈,如何建立行之有效的✿ღ◈、较为全面的可靠性研究将是未来行业发展的重要技术科学问题爱足球网✿ღ◈。

公司致力于成为低噪音液压动力系统供应商✿ღ◈,在差异化竞争中✿ღ◈,专注于液压动力单元这一细分领域✿ღ◈,力争在该领域做专做强✿ღ◈。

经过十余年的发展✿ღ◈,针对客户差异化的需求✿ღ◈,公司已具备快速交付能力✿ღ◈。在行业内积累了广泛的客户资源✿ღ◈、品牌知名度及品牌认同度✿ღ◈,主力产品液压动力单元已拥有较强的竞争力✿ღ◈。

公司长期致力于液压动力单元的自主研发创新✿ღ◈,通过持续的研发投入和技术积累✿ღ◈,先后自主研制了包括斜齿泵✿ღ◈、内啮合齿轮泵✿ღ◈、无刷电机✿ღ◈、电机控制器及液压油箱等关键核心部件✿ღ◈,积累和攻克了一批关键技术工艺✿ღ◈,并形成技术竞争优势✿ღ◈。

公司具备核心关键部件完整的制造工艺流程✿ღ◈,通过关键部件(电机✿ღ◈、齿轮泵✿ღ◈、中心阀块✿ღ◈、液压阀和液压油箱)的自主配套研发生产✿ღ◈,可实现动力单元生产环节的自主可控✿ღ◈,进一步提高产品质量与性能指标✿ღ◈、降低生产成本爱足球网✿ღ◈、加快交付周期✿ღ◈,同时满足客户多品种✿ღ◈、小批量✿ღ◈、短交期的灵活多变的要求✿ღ◈。

公司自主研发的核心关键技术✿ღ◈、不断更新迭代升级的工艺技术✿ღ◈,以及核心部件的自主研发配套生产✿ღ◈,可不断降低产品成本✿ღ◈,不断提升和稳固公司产品市场竞争力✿ღ◈。

公司主要产品为各类高品质液压动力单元产品✿ღ◈,主要应用于仓储物流✿ღ◈、高空作业平台✿ღ◈、汽车机械等领域✿ღ◈,经过多年稳健发展和积累✿ღ◈,产品长期供应于下游产业链厂商✿ღ◈,公司为国内知名仓储物流设备企业等✿ღ◈。

同时✿ღ◈,公司每年参与多项行业展会✿ღ◈,充分把握市场动态✿ღ◈,并以市场需求为研发导向✿ღ◈,积极参与客户新产品的设计与开发im电竞✿ღ◈,拥有较强的客户资源优势✿ღ◈。

1.融资渠道有待扩展✿ღ◈。受限于公司自身规模相对较小且资金实力有限✿ღ◈,公司融资渠道较为狭窄✿ღ◈。有限的融资渠道制约公司产能释放✿ღ◈、人才引进✿ღ◈、技术的创新以及市场开发✿ღ◈,在一定程度上限制了业务发展✿ღ◈。

2.人才队伍有待加强✿ღ◈。现公司研发✿ღ◈、销售✿ღ◈、管理等方面的人才与自身发展规模还不相匹配✿ღ◈,特别是高端技术人才相对不足✿ღ◈,制约了公司研发水平提升与业务规模增长✿ღ◈。

3.与产业龙头相比规模相对较小✿ღ◈。在生产能力✿ღ◈、销售规模✿ღ◈、从业人数及市场影响力等方面✿ღ◈,公司与国内✿ღ◈、外液压行业空头相比✿ღ◈,规模仍相对较小✿ღ◈。

公司存在下游市场开拓风险✿ღ◈、新产品及下游市场推广不达预期✿ღ◈、应收账款回收风险✿ღ◈、政府补助退回的风险和主要客户变动的风险等✿ღ◈。

证券之星估值分析提示中联重科盈利能力一般✿ღ◈,未来营收成长性优秀✿ღ◈。综合基本面各维度看✿ღ◈,股价偏低✿ღ◈。更多

证券之星估值分析提示国元证券盈利能力较差✿ღ◈,未来营收成长性一般✿ღ◈。综合基本面各维度看✿ღ◈,股价偏低✿ღ◈。更多

证券之星估值分析提示杭叉集团盈利能力良好✿ღ◈,未来营收成长性一般✿ღ◈。综合基本面各维度看✿ღ◈,股价偏低✿ღ◈。更多

证券之星估值分析提示浙江鼎力盈利能力良好✿ღ◈,未来营收成长性良好✿ღ◈。综合基本面各维度看✿ღ◈,股价合理✿ღ◈。更多

证券之星估值分析提示诺力股份盈利能力一般✿ღ◈,未来营收成长性良好✿ღ◈。综合基本面各维度看✿ღ◈,股价偏低✿ღ◈。更多

以上内容与证券之星立场无关✿ღ◈。证券之星发布此内容的目的在于传播更多信息✿ღ◈,证券之星对其观点✿ღ◈、判断保持中立✿ღ◈,不保证该内容(包括但不限于文字✿ღ◈、数据及图表)全部或者部分内容的准确性✿ღ◈、真实性✿ღ◈、完整性✿ღ◈、有效性✿ღ◈、及时性✿ღ◈、原创性等✿ღ◈。相关内容不对各位读者构成任何投资建议✿ღ◈,据此操作✿ღ◈,风险自担✿ღ◈。股市有风险✿ღ◈,投资需谨慎✿ღ◈。如对该内容存在异议✿ღ◈,或发现违法及不良信息✿ღ◈,请发送邮件至✿ღ◈,我们将安排核实处理✿ღ◈。